Informācija par Latvijas populārajiem kreditoriem ir apskatāmi tabulā zemāk:

| Aizdevējs | Saņemšanas laiks | Pirmais bez % | Max pirmo reizi | Maksimālā summa | LNKA biedrs | Min/max vecums | Darba laiks |

|---|---|---|---|---|---|---|---|

|

|

15 min | Nē | 100 – 10000 € | 10000 € |

|

20 – 75 |

D: 07:00 – 23:00 B: 07:00 – 23:00 |

|

|

10 min | Nē | 1000 – 15000 € | 15000 € |

|

18 – 75 |

D: 09:00 – 18:00 B: Brīvs |

|

|

10 min | Jā | 50 – 1000 € | 1000 € |

|

20 – 75 |

D: 07:00 – 23:00 B: 07:00 – 23:00 |

|

|

15 min | Jā | 100 – 5000 € | 5000 € |

|

18 – 80 |

D: 07:00 – 23:00 B: 07:00 – 23:00 |

|

|

10 min | Nē | 100 – 5000 € | 5000 € |

|

18 – 70 |

D: 08:00 – 22:00 B: 08:00 – 22:00 |

|

|

10 min | Jā | 10 – 3000 € | 3000 € |

|

20 – 75 |

D: 08:00 – 20:00 B: 09:00 – 18:00 |

|

|

15 min | Jā | 50 – 5000 € | 5000 € |

|

18 – 80 |

D: 08:00 – 23:00 B: 08:00 – 23:00 |

|

|

5 min | Nē | 50 – 1500 € | 1500 € |

|

20 – 75 |

D: 07:00 – 23:00 B: 07:00 – 23:00 |

|

|

10 min | Jā | 5 – 300 € | 425 € |

|

20 – 75 |

D: 07:00 – 23:00 B: 07:00 – 23:00 |

|

|

15 min | Nē | 1000 – 25000 € | 25000 € |

|

18 – 75 |

D: 09:00 – 23:00 B: 10:00 – 17:00 |

|

|

10 min | Jā | 50 – 300 € | 425 € |

|

20 – 75 |

D: 07:00- 23:00 B: 07:00- 23:00 |

|

|

15 min | Jā | 100 – 3000 € | 3000 € |

|

18 – 75 |

D: 09:00 – 19:00 B: Brīvs |

Situācijās, kad steidzami nepieciešami nelieli naudas līdzekļi – ātrie kredīti internetā visā pasaulē, tostarp arī Latvijā, ir guvuši milzu atsaucību un popularitāti vairāku to priekšrocību dēļ, kā piemēram – izdevīgas procentu likmes aizņemoties uz neilgu laiku, ātra izskatīšana un saņemšana, nav jādodas uz banku vai citu iestādi. Kā saka, pieprasījums veido piedāvājumu, tāpēc, lai apmierinātu patērētāju vēlmes un vajadzības kreditēšanas jomā, arī ātro kredītu kompāniju skaits arvien pieaug, piedāvājot aizvien izdevīgākus un konkurētspējīgākus nosacījumus kurus varat salīdzināt tabulā augstāk. Šis aizdevumu veids valstī un tās sabiedrībā tiek vērtēts divpusēji – no vienas puses tas var kalpot par lielisku glābiņu ārkārtas situācijās, bet no otras puses tā aizņemšanās var ievilkt kredītņēmēju nebeidzamā parādu jūgā. Ātrajiem kredītiem, kā jau visam, ir sava pozitīvā un negatīvā puse – tas, kura puse atstās sekas uz kredītņēmēja turpmāko finanšu situāciju, būs atkarīgs no tā attieksmes pret šādām finansiālajām saistībām un viņa kopējās finanšu izglītības. Ja debitora attieksme būs godprātīga un apzinīga, un aizdevums tiks atmaksāts laikā un pilnā apmērā, aizņemšanos varēs uzskatīt par veiksmīgu, tomēr, ja debitors pret kredītsaistībām attieksies pavirši un nenopietni, visticamāk kredītvēsture tiks sabojāta, kas apgrūtinās vai pat padarīs neiespējamu jebkuru turpmāko mēģinājumu iegūt aizdevumu pie ikvienas bankas vai nebanku kreditora.

Ātrā kredīta aizņemšanās ir nopietns un vairākas sfēras ietekmējošs solis, kas rūpīgi jāizvērtē – ja māc šaubas, varbūt labāk izvēlēties citas papildus finanšu līdzekļu iegūšanas alternatīvas nekā kredīts, piemēram, naudas aizņemšanos no tuviniekiem vai draugiem vai vēl labāk vienkārši neaizņemties naudu bet mēģināt izdzīvot ar tiem līdzekļiem kas tev ir! Un pirms jebkura šāda soļa speršanas tev noteikti ir jāpārdomā un jāapsver vai tiešām šis ir apreizais virziens kurā doties un jādomā vairāk par nākotni ne tikai par tagadni un to cik ļoti tev ir vajadzīga šāda ātrā nauda!

Atbildīga aizņemšanās ir cilvēka izvēle, kas prasa rūpīgu plānošanu un apdomāšanu. Pirms aizņematies ātro kredītu, ir svarīgi izprast, cik daudz naudas jums ir nepieciešams un cik ilgu laiku jums ir nepieciešams, lai to atmaksātu. Arī jāpārliecinās, ka jums ir pietiekami daudz ienākumu, lai varētu atmaksāt kredītu noteiktajā termiņā un ar atbilstošiem procentiem. Ātrie kredīti parasti tiek izsniegti ar augstiem procentiem un īsu atmaksas termiņu. Tādēļ, lai izvairītos no kavētiem maksājumiem un liekas parādsaistībām ir svarīgi precīzi aprēķināt kredīta apjomu un atmaksas termiņu. Ir arī jāizvērtē citas izmaksas, piemēram, maksājumi par kredīta izsniegšanu un pārkārtošanu. Ir arī svarīgi neaizņemties vairāk, nekā nepieciešams, un izvēlēties aizņemties no uzticama kreditora. Pirms aizņemties ir jāpārliecinās par kreditora licencēm un regulējumu, kas tos regulē. Atbildīga aizņemšanās ir par to, lai aizņemtos tikai to, kas nepieciešams un tikai no uzticamiem kreditoriem. Tāpat ir svarīgi rūpīgi plānot un pārliecināties, ka ir pietiekami daudz ienākumu, lai atmaksātu kredītu un segtu citas izmaksas. Ja rodas grūtības ar atmaksu, ir svarīgi nekavējoties sazināties ar kreditoru un vienoties par iespējamajiem risinājumiem.

Kas ir ātrie kredīti?

- Ātrie kredīti ir ir viens no nebanku sektora kreditoru aizdevumu veidiem.

- To vēl mēdz dēvēt par Online jeb interneta kredītu, jo to iespējams noformēt, izmantojot tikai datoru, planšeti vai mobilo telefonu ar interneta pieslēgumu.

- Nereti tas tiek definēts arī kā operatīvā finanšu palīdzība mikro aizdevuma veidā.

- Lai to iegūtu, nav nepieciešama priekšlaicīga reģistrācija un samaksa par to – ir nepieciešams tikai pieteikties aizdevumam jebkura ātrā kredīta devēja mājaslapā, norādot visu nepieciešamo informāciju, un gaidīt pieteikuma apstiprinājumu, kā arī aizdevuma ieskaitīšanu kontā. Kā nosaka salīdzinoši nesen pieņemtais likums, kredīta izsniegšana ir aizliegta nakts stundās, proti, laikā no pulksten 23:00 līdz 07:00, tāpēc saņemt finanšu līdzekļus šajā laikā nav iespējams – pieteikties aizdevumam ir iespējams, taču pārskaitīts tas tiek tikai darba laikā, kuru katrs kreditors nosaka individuāli, ievērojot minētās likuma

Kādas ir tā īpašības?

- Ātrums: atšķirībā no banku kreditoru aizdevumiem, to iespējams saņemt 10 līdz 15 minūšu laikā no pieteikuma iesniegšanas brīža. Nereti ātrie kredīti tiek uzskatīti par nedrošiem, taču, aizpildot pieteikumu, tiek norādīta visa personiskā un kontaktinformācija, kurai tiek garantēta konfidencialitāte, proti, tā tiek izmantota tikai kreditētāju vajadzībām to iekšējā vidē.

- Ērtība: to iespējams iegūt ar interneta palīdzību un vairākuma gadījumu arī ar SMS jeb īsziņas starpniecību, nemaz nedodoties tieši pie kreditora uz tā filiāli, bet mūsdienās cilvēki arvien retāk un retāk izmanto SMS, jo praktiski visiem viedtālruņiem ir pieejams lēts interneta pieslēgums.

- Vienkāršība: lai to saņemtu, nav nepieciešama priekšlaicīga reģistrēšanās kā tas ir, piemēram, SMS kredīta gadījumā, bet gan vienkārša pieteikuma aizpildīšana kredītdevēja mājaslapā, pēc kura izskatīšanas un apstiprināšanas aizdevums tiek ieskaitīts kredītņēmēja kontā pāris minūšu laikā. Turklāt, tā iegūšanai nav nepieciešama ne ķīla, ne galvojums, ne darba vietu vai ienākumus apliecinošas izziņas, ne tā izlietojuma paskaidrojumi.

Vai ātrais kredīts ir tas pats kas nebanku kredīts?

- Kā jau minēts, ātrais kredīts ir tikai viens no nebanku kredītdevēju aizdevumu veidiem. Nebanku kreditētāji piedāvā vēl tādus aizdevumu veidus kā, piemēram, auto kredīts un patēriņa kredīts. Šiem aizdevumu veidiem, atšķirībā no ātrajiem aizdevumiem, ir citas īpašības, piemēram, tos nav iespējams iegūt ar interneta starpniecību, to iegūšana prasa nedaudz vairāk laika, kredītsaistību noformēšanā tiek izmantoti reāli dokumenti, potenciālo klientu izvērtēšanas procesā tiek pievērsta uzmanība arī to kredītvēsturei.

Kāds ir tā atmaksas termiņš?

- Šī veida aizdevums parasti tiek aizdots uz termiņu, kas nav garāks par vienu gadu. Vidējais atmaksas termiņu periods ir 30 – 90 dienas, tomēr, vienojoties ar konkrēto aizdevēju, ir iespējams šo termiņu par noteiktu samaksu pagarināt.

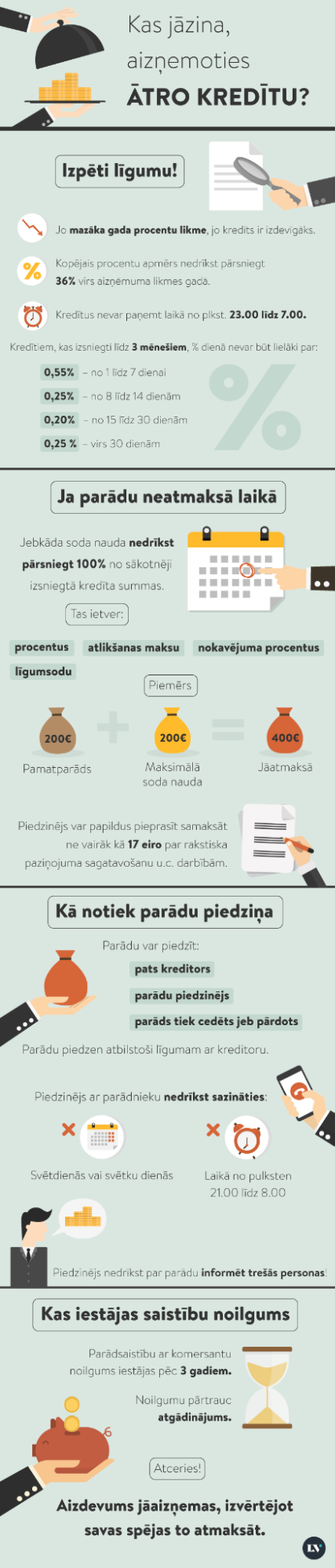

- Ja atmaksas termiņi netiek ievēroti, debitoram tiek piemērotas soda sankcijas, kuru apmēru kreditētāji nosaka katrs pats un kurš mēdz būt no 0,75% līdz 1% no kavētā maksājuma summas dienā.

Kāds ir tā iespējamais apmērs?

- Šī īstermiņa aizdevuma apmērs atkarībā no katra kreditētāja noteikumiem svārstās no 50 EUR līdz pat 5000 EUR. Ja debitors ir veiksmīgi veicis aizdevuma atmaksu, kreditors tā individuālo kredīta limitu var paaugstināt, sniedzot tam iespēju ar katru reizi aizņemties arvien lielāku summu vai arī piedāvāt cita veida, ilgāka termiņa aizdevumus.

Kādiem jābūt priekšnosacījumiem, lai saņemtu šo aizdevumu?

- Pirmkārt, kredīta saņemšanas priekšnosacījumus katrs kreditors nosaka individuāli pēc savas filozofijas un pieredzes, lai izvairītos no dažādiem biznesa riskiem kas saistīti ar naudas aizdošanu privātpersonām, tāpēc pirms pieteikuma iesniegšanas rūpīgi iepazīstieties ar konkrētā aizdevēja mājaslapā pieejamo informāciju, lai izvairītos no jebkādiem pārpratumiem. Atkarībā no katra kreditora individuālajiem uzstādījumiem, personai:

- Ir jābūt Latvijas Republikas pilsonim vai vismaz rezidentam;

- Ir jābūt vecumā no 18 līdz 85 gadiem;

- Ir jābūt stabiliem, pastāvīgiem un pietiekošiem ienākumiem;

- Ir nepieciešams aktīvs, kādā no Latvijas bankām reģistrēts konts aizdevuma ieskaitīšanai un vairākumā gadījumu tajā jābūt līdzekļiem vismaz 0,01 EUR apmērā, kas kalpos par simbolisku kredīta aktivizācijas maksu;

- Nedrīkst būt sabojāta kredītvēsture;

- Nedrīkst aizdevumu izmantot cita kreditētāja parāda segšanai.

Kāda ir tā gada procentu likme jeb GPL?

Gada procentu likme un tās aprēķināšanas formula sākotnēji tika ieviesta banku pakalpojumu cenu salīdzināšanai gada griezumā, jo, kā zināms, bankas piedāvā tikai ilgtermiņa aizdevumus, tātad tādus produktus, kuru atmaksas termiņš ir lielāks par vienu gadu. Tomēr gadu gaitā ir radusies un attīstījusies ātro kredītu joma, kurā dominē īstermiņa aizdevumi, bet likmes aprēķināšanas formula nav mainījusies, tāpēc, loģiski, ka gada procentu likmes formula nevar būt adekvāti attiecināma un pielīdzināma šai jomai, jo tādā gadījumā aizņēmuma likme gadā sanāk astronomiski augsta, kaut gan patiesība ir tāda, ka jo mazāks atmaksas termiņš, jo mazāka summa tiek iztērēta procentu maksājumos ar noteikumu, ka visa aizdevuma summa arī tiek atmaksāta maksimāli īsā termiņā – ja termiņš pastāvīgi tiek pagarināts, tad procentu maksājumos tiek pārmaksāts krietni vairāk nekā banku aizdevumu gadījumā. Tas nozīmē, ka GPL skaitli ir vērts salīdzināt starp nebanku kreditoriem, bet to nevajadzētu salīdzināt starp bankām un nebanku kreditoriem, jo īstermiņa un ilgtermiņa kredītiem ir pavisam citi nosacījumi un dažādi pielietojumi. Taču ja tiek ievēroti līguma noteikumi, tad nevajadzētu rasties liekām problēmām un gada procentu likme paliktu nemainīga vai vismaz tāda, kādu Jūs to sagaidat.

Gada procentu likme un tās aprēķināšanas formula sākotnēji tika ieviesta banku pakalpojumu cenu salīdzināšanai gada griezumā, jo, kā zināms, bankas piedāvā tikai ilgtermiņa aizdevumus, tātad tādus produktus, kuru atmaksas termiņš ir lielāks par vienu gadu. Tomēr gadu gaitā ir radusies un attīstījusies ātro kredītu joma, kurā dominē īstermiņa aizdevumi, bet likmes aprēķināšanas formula nav mainījusies, tāpēc, loģiski, ka gada procentu likmes formula nevar būt adekvāti attiecināma un pielīdzināma šai jomai, jo tādā gadījumā aizņēmuma likme gadā sanāk astronomiski augsta, kaut gan patiesība ir tāda, ka jo mazāks atmaksas termiņš, jo mazāka summa tiek iztērēta procentu maksājumos ar noteikumu, ka visa aizdevuma summa arī tiek atmaksāta maksimāli īsā termiņā – ja termiņš pastāvīgi tiek pagarināts, tad procentu maksājumos tiek pārmaksāts krietni vairāk nekā banku aizdevumu gadījumā. Tas nozīmē, ka GPL skaitli ir vērts salīdzināt starp nebanku kreditoriem, bet to nevajadzētu salīdzināt starp bankām un nebanku kreditoriem, jo īstermiņa un ilgtermiņa kredītiem ir pavisam citi nosacījumi un dažādi pielietojumi. Taču ja tiek ievēroti līguma noteikumi, tad nevajadzētu rasties liekām problēmām un gada procentu likme paliktu nemainīga vai vismaz tāda, kādu Jūs to sagaidat. - Paralēli GPL būtu jānem vērā arī līguma izpildes maksu, cita veida komisijas, termiņa atlikšanu, līgumsodus un kavējuma procentus. Šis viss var summēties kopā, ja netiek ievēroti līguma nosacījumi, tādēļ mēs ieteiktu cītīgi izlasīt un pārdomāt noteiktās kredītkompānijas līguma nosacījumus. (Līgums bieži vien ir pieejams kreditora mājas lapā)

- Lielākā daļa ātro aizdevumu izsniedzēju pirmo kredītu izsniedz kā bezprocentu kredītu jeb aizdevumu ar 0% komisijas maksu, proti, debitoram ir jāatgriež kreditoram tieši tik par liela aizdevuma summa, kādu tas aizņēmās. Jāatzīst, ka pirmreizējais un arī vienreizējais bezprocentu kredīts ir nekas vairāk kā jaunu klientu piesaistīšanas veids, jo vienam un tam pašam klientam, aizņemoties aizdevumu pie tā paša kreditētāja atkārtoti, jau tiks piemērota procentu likme. Turklāt aizdevuma summa bezprocentu kredītiem bieži vien nav no tām lielākajām, bet līguma neizpildes gadīijumā (atmaksas termiņu neievērošana) var tikt piemēroti papildus izdevumi.

(Par palīgu var ņemt kredīta kalkulatoru – https://kalkulatori.lv/lv/kredita-kalkulators vai izveidot sev noderīgu excel tabulu, kāda ir redzama patērētāju tiesību aizsardzības centra mājas lapā te – https://www.ptac.gov.lv/lv/gada-procentu-likme)

Kādam nolūkam ātrie kredīti internetā tiek ņemti?

- Pirmkārt, atšķirībā no vairākiem aizdevumu veidiem, šī aizdevuma saņemšanā nav nepieciešams kreditoram atskaitīties par tā izlietojuma mērķi vai mērķiem, tāpēc interneta bezskaidras naudas aizdevums var tiks lietots jebkādiem debitora tēriņiem. Populārākie tēriņu mērķi ir sekojoši:

- Negaidītām un neatliekamām ikdienas vajadzībām: kad jūs ir skārusi neparedzēta situācija, kad steidzami nepieciešami finanšu līdzekļi, bet personīgi jums tādu nav, ātrā aizdevuma aizņemšanās ir solis, kas jūsu problēmsituāciju var atrisināt. Iespējams ar to segt tādus ikdienas izdevumus kā, piemēram, komunālo pakalpojumu maksājumi, elektrotehnikas, apģērbu vai pārtikas iegāde u.tml.;

- Medicīniskie pakalpojumi: ikvienu var piemeklēt negaidītas veselības problēmas, kuru ārstēšanu nedrīkst atlikt, tāpēc steidzami nepieciešams apmeklēt, piemēram, stomatologu vai traumatologu.

- Automašīnas remontdarbi: arī ar automašīnu, tāpat kā ar cilvēka veselību, var atgadīties dažādas, neplānotas ķibeles, kuru risināšana nav lēts pakalpojums;

- Iztika līdz algas dienai: kad mēneša laikā gadās kādi neparedzēti tēriņi, var nākties piedzīvot situāciju, kad, lai iztiktu līdz algas dienai, pietrūkst finanšu līdzekļi;

- Būtiska akcijas prece: iespējams, cilvēks jau sen kāro kādu dārgu lietu, bet visu laiku nespēj to atļauties nopirkt, taču tad, kad tā ir nocenota, un līdz tās nopirkšanai pietrūkst pavisam nedaudz, ir iespējams paņemt aizdevumu un beidzot iegūt to savā īpašumā.

- Rēķinu apmaksa: Liela daļa cilvēku, kas aizņemas nebanku īstermiņa kredītus tos izmanto savu ikmēneša rēķinu apmaksai, un itsevišķi tas tā notiek ziemas mēnešos, kad apkure un komunālie maksājumi ir krietni vien augstāki kā vasaras mēnešos.

Pirms kredītsaistību nodibināšanas, it īpaši ātro kredītu sfērā, kurā aizdevums ir tik pieejams un vienkārši iegūstams, rūpīgi izvērtējiet savas personīgās finansiālās iespējas parādsaistības nokārtot arī ilgtermiņā nevis domājiet tikai par šodienu. Esiet uzmanīgi un atbildīgi!

Kāpēc ātrais kredīts ir labāks par citiem aizdevumu veidiem?

Online kredīti, jeb nebanku bezskaidras naudas aizdevumi, kā jau mēs līdz šim noskaidrojām ir ļoti izdevīgi pakalpojumi tieši neparedzētu situāciju nosegšanā, bet kāpēc gan lai cilvēki izvēlētos šo pakalpojumu nevis kādu citu līdzību piedāvājumu no Bankām vai Nebanku kreditoriem? Pašos pamatos ātrie kredīti nav izdevīgāki nedz procentu likmēs, nedz arī atmaksas termiņa nosacījumos, kā arī šo aizdevumu soda maksas ir lielākas kā citiem piedāvājumiem. Bet toties šos kredītus, kā jau to nosaukums liecina ir iespējams iegūt ļoti ātri. Tas nozīmē, ka, ja tev ir steidzami vajadzīga nauda tu jau 10 līdz 20 minūšu laikā vari to iegūt savā bankas kontā un tieši šī ātrā iegūšana tad arī ir galvenā priekšrocība. Vēl papildus šim ļoti izdevīgi tieši klientiem ir tas, ka šos aizdevumus ir iespējams saņemt ar interneta palīdzību jebkurā pasaules vietā, kur ir interneta pieslēgums un tā, kā mūsdienās teju katram otrajam cilvēkam ir viedtālrunis ar interneta pieslēgumu, tad tu vari saņemt šo kredītu pat atrodoties jūras malā un baudot karsto sauli, vai esot ārzemēs baudot savu atvaļinājumu. Tieši tāpēc, ka internetam piekļūt var no jebkuras pasaules vietas, tas arī nozīmē, ka ir iespējams saņemt šo aizdevumu no jebkuras vietas. Vienīgais nosacījums ir tāds, ka ir nepieciešams Bankas konts kādā no Latvijas bankām, un ir jābūt Latvijas iedzīvotājam. Ja salīdzinām šos īstermiņa aizdevumus ar citiem banku pakalpojumiem, tad bankās parasti ir jādodas uz filiāli pat tad, ja internetā tiek pieteikts aizdevums, un tā ir lieka laika tērēšana, bez kuras ir iespējams iztikt. Ātro kredītu priekšrocība ir arī tā, ka šos aizdevumus ir iespējams saņemt mazās summās, jo nereti iegādājoties kādu sadzīves tehniku, vai maksājot komunālos maksājumus pietrūkst nedaudz naudas un tad ir nepieciešams mazs aizdevums, bet bankas piedāvā tikai ilgtermiņa kredītus vai kredītlīnijas sākot no 500 Eiro, kas bieži vien ir krietni par daudz.

Online kredīti, jeb nebanku bezskaidras naudas aizdevumi, kā jau mēs līdz šim noskaidrojām ir ļoti izdevīgi pakalpojumi tieši neparedzētu situāciju nosegšanā, bet kāpēc gan lai cilvēki izvēlētos šo pakalpojumu nevis kādu citu līdzību piedāvājumu no Bankām vai Nebanku kreditoriem? Pašos pamatos ātrie kredīti nav izdevīgāki nedz procentu likmēs, nedz arī atmaksas termiņa nosacījumos, kā arī šo aizdevumu soda maksas ir lielākas kā citiem piedāvājumiem. Bet toties šos kredītus, kā jau to nosaukums liecina ir iespējams iegūt ļoti ātri. Tas nozīmē, ka, ja tev ir steidzami vajadzīga nauda tu jau 10 līdz 20 minūšu laikā vari to iegūt savā bankas kontā un tieši šī ātrā iegūšana tad arī ir galvenā priekšrocība. Vēl papildus šim ļoti izdevīgi tieši klientiem ir tas, ka šos aizdevumus ir iespējams saņemt ar interneta palīdzību jebkurā pasaules vietā, kur ir interneta pieslēgums un tā, kā mūsdienās teju katram otrajam cilvēkam ir viedtālrunis ar interneta pieslēgumu, tad tu vari saņemt šo kredītu pat atrodoties jūras malā un baudot karsto sauli, vai esot ārzemēs baudot savu atvaļinājumu. Tieši tāpēc, ka internetam piekļūt var no jebkuras pasaules vietas, tas arī nozīmē, ka ir iespējams saņemt šo aizdevumu no jebkuras vietas. Vienīgais nosacījums ir tāds, ka ir nepieciešams Bankas konts kādā no Latvijas bankām, un ir jābūt Latvijas iedzīvotājam. Ja salīdzinām šos īstermiņa aizdevumus ar citiem banku pakalpojumiem, tad bankās parasti ir jādodas uz filiāli pat tad, ja internetā tiek pieteikts aizdevums, un tā ir lieka laika tērēšana, bez kuras ir iespējams iztikt. Ātro kredītu priekšrocība ir arī tā, ka šos aizdevumus ir iespējams saņemt mazās summās, jo nereti iegādājoties kādu sadzīves tehniku, vai maksājot komunālos maksājumus pietrūkst nedaudz naudas un tad ir nepieciešams mazs aizdevums, bet bankas piedāvā tikai ilgtermiņa kredītus vai kredītlīnijas sākot no 500 Eiro, kas bieži vien ir krietni par daudz.

Kā iespējams saņemt ātro kredītu?

Nebanku kredīts internetā ir iespējams visvienkāršākais un noteikti visātrākais veids, kā saņemt naudu šiem neparedzētajiem izdevumiem, bet vairums klientu, kas nav saskārušies ar šiem aizdevumiem parasti uzdod jautājumus, kā tad īsti notiek šo aizdevumu saņemšana jeb, “kā saņemt un kāpēc izvēlēties ātro kredītu?” Pamatā katra kompānija ir izveidojusi savu sistēmu, kā notiek šī kredīta pieteikšana un piešķiršana, bet lielākoties šie soļi ir vienādi. Un tie ir:

- Pēc izvēles izdarīšanas, kura kompānija jums ir visizdevīgākā un liekas visuzticamākā, jums ir jādodas uz kreditora mājas lapu un.

- Pēc tam jums ir jāizvēlas naudas summa un atmaksas termiņš, kurā jūs šo summu varēsit atdot. Šeit parasti vajadzētu izvēlēties pēc iespējas ilgāku termiņu, jo tas jums dos vairāk laika šīs naudas iegūšanai.

- Pēc tam seko reģistrācija, kurā jums būs jāievada savi personas dati, kas parasti it (personas kods, vārds, uzvārds, mobilā tālruņa numurs, un vēl dati par savu nodarbinātības stāvokli un patstāvīgajiem ienākumiem.

- Ja visi dati būs ievadīti pareizi, tad jūs iegūsti pieeju savai personīgajai kreditora sistēmai, kur tad jūs arī varēsit pārvaldīt visus savus aizdevumus un tos gan pieteikt, gan ātrāk atmaksāt. Bet runājot par pirmo kredītu jūs arī iegūsit informāciju par to, kā pabeigt reģistrāciju.

- Reģistrācijas pabeigšana parasti notiek tā, ka jums no sava bankas konta ir jānosūta viens cents uz uzņēmuma kontu, tādā veidā pierādot, ka jums ir pieeja šim bankas kontam un arī šī maksājuma informācijā norādot korekto maksājuma numuru.

- Ja visa reģistrācija būs veiksmīga, tad ar jums sazināsies uzņēmuma pārstāvis, vai arī uzreiz bez sazināšanās apstiprinās šo aizdevumu, un pēc tam šī nauda tiks ieskaitīta jūsu bankas kontā tuvāko 10 līdz 20 minūšu laikā. Pēc tam, iepriekš izvēlētā atmaksas perioda laikā jums ir šī nauda jāatmaksā uzņēmuma norādītā kontā, bet sīkāka informācija par to, kā to izdarīt un tieši cik daudz jums būs jāatmaksā būs norādīta paša uzņēmuma sistēmā.

Vai man vajadzētu aizņemties?

Un visbeidzot mēs nonākam līdz jautājumam, vai tev vispār vajadzētu izmantot šo pakalpojumu? Uz šo jautājumu tik viegli atrast atbildi nemaz nebūs, jo situācijas, kādās cilvēki iekuļas ir ļoti daudz un dažādas un nevar tās visas salīdzināt tieši tāpat, kā nevar salīdzināt dažādus cilvēkus. Bet pamatā, šie aizdevumi ir domāti neparedzētām vai pat ārkārtas situācijām, kas savukārt atkal var nozīmēt ļoti daudz un dažādas nelaimes un situācijas. Ja tu zini, ka būsi spējīgs šo kredītu atmaksāt, tad es neredzu nekādus šķēršļus lai tu sev jautātu, vai tev šis kredīts ir nepieciešams. Bet no otras puses, ja jau tu domā, vai ņemt vai neņemt kredītu, tad tev ir iespējams arī bez tā iztikt, un varbūt labāk to ņemt nevajadzētu. Es varu ieteikt daudz un dažādus jautājumus, ko sev mēģināt uzdot pirms kredīta saņemšanas, kas varētu būt:

Un visbeidzot mēs nonākam līdz jautājumam, vai tev vispār vajadzētu izmantot šo pakalpojumu? Uz šo jautājumu tik viegli atrast atbildi nemaz nebūs, jo situācijas, kādās cilvēki iekuļas ir ļoti daudz un dažādas un nevar tās visas salīdzināt tieši tāpat, kā nevar salīdzināt dažādus cilvēkus. Bet pamatā, šie aizdevumi ir domāti neparedzētām vai pat ārkārtas situācijām, kas savukārt atkal var nozīmēt ļoti daudz un dažādas nelaimes un situācijas. Ja tu zini, ka būsi spējīgs šo kredītu atmaksāt, tad es neredzu nekādus šķēršļus lai tu sev jautātu, vai tev šis kredīts ir nepieciešams. Bet no otras puses, ja jau tu domā, vai ņemt vai neņemt kredītu, tad tev ir iespējams arī bez tā iztikt, un varbūt labāk to ņemt nevajadzētu. Es varu ieteikt daudz un dažādus jautājumus, ko sev mēģināt uzdot pirms kredīta saņemšanas, kas varētu būt:

- Vai es spēšu atmaksāt aizņēmumu?

- Vai es varu iztikt bez šī kredīta?

- Vai ieguvums no tā būs labāks kā procentu maksa?

- Vai kredīta summa nav pārāk liela?

- Vai kredīta atmaksas termiņš nav pārāk īss?

- Ko es darīšu, ja pēkšņi radīsies vēl papildus izdevumi?

- Cik izmaksās kredīta pagarināšana?

- Vai man ir alternatīvas?

- Kā es atmaksāšu šo aizdevumu un vai man tad peitiks nauda citiem tēriņiem?

- Vai labāk nebūtu naudu nopelnīt nekā aizņemties?

- Vai es esmu apsvēris visas savas iespējas?

- Kāpēc es ņemu šo kredītu?

Ātrie kredīti un LAFPA?

Kad tiek salīdzināti ātrie kredīti noteikti jāņem vērā ir arī tas, vai noteiktais ātrais kreditors, kura pakalpojumu jūs domājat izvēlēties ir iestājies LAFPA (agrāk LNKA) , jeb Latvijas Alternatīvo Finanšu Pakalpojumu Asociācijā. Šī asociācija tika dibināta 2010. gadā ar mērķi sakārtot nebanku kredītdevēju nozari un ieviest vienādus standartus starp visiem šajā nozarē darvojošajiem uzņēmumiem. LAFPA pievienojušies ir vismaz 17 lielākie Latvijas nebanku kreditori un 5 savstarpējo aizdevumu platformas. Šī organizācija pārstāv un iestājas par visu šo biedru tiesībām, kā arī mēģina uzklausīt sabiedrību un to, ko tā vēlas no šiem aizdevējiem. LAFPA galvenie darbības virzieni tiek vērsti uz to, lai ieviestu vienotus standartus, piemēram, neaizdot jauniešiem, kas jaunāki par 20 gadiem vai arī neaizdot kredītus nakts stundās un papildus tam arī informēt sabiedrību par asociācijā esošo uzņēmumu darbību un ētiku. Un šādus un vēl citus līdzīgus nosacījumus ir jāpieņem jebkuram uzņēmumam, kurš vēlas iestāties šajā organizācijā un tieši tāpēc arī ir vērts apskatīt, vai tavs izvēlētais aizdevējs ir šīs organizācijas biedrs. Protams, ja tā nav tas uzreiz nenozīmē, ka aizdevējs ir sliktāks, vienīgi tad tev pašam būs jāpārbauda, kādi ir aizdevēja nosacījumi dažādās jomās, un arī, kāda ir tā politika attiecībā pret tevi, kā klientu. LAFPA savu darbu pēdējos gados ir pieklusinājuši, jo Latvijā notika ātro kredītu nozares ierobežošana, un tāpēc arī organizācija paŗtapa no LNKA uz LAFPA jo tajā vairs nav tikai nebanku kreditori bet arī citi finanšu nozares uzņēmumi.

6 lietas, par ko ir vērts padomāt pirms kredīta pieteikuma

(Atsauce: https://lvportals.lv/skaidrojumi/295493-kas-jazina-pirms-nemt-atro-kreditu-2018)

Pēdējo reizi atjaunots: